In questo articolo ti spiego come costruire una pensione integrativa in autonomia.

Questo è il 5° e ultimo articolo della mini-serie dedicata all’integrazione della pensione.

I precedenti 4 episodi sono stati:

- Come costruirsi una pensione integrativa [Guida Definitiva]

- Cosa sono i Fondi Pensione Chiusi e quando conviene aderire

- Cosa sono i Fondi Pensione Aperti: tutti i motivi per non aderire

- Cosa sono i Piani Individuali Pensionistici (PIP) [Guida completa per non sbagliare]

Manca quindi l’ultimo tassello del puzzle.

Cosa dici, lo vediamo?

Pensione integrativa: una necessità

Oggi voglio mostrarti come sia possibile integrare la propria pensione in autonomia, con l’opzione “fai-da-te”.

Anche perché, lascia che te lo dica in modo chiaro e forte:

Oggi, integrare la pensione non è più una scelta…

…E’ UNA NECESSITA’!!!

E non lo dico a caso.

Devi sapere che tutti noi siamo esposti ad un rischio strano.

Sto parlando di quello che viene definito “rischio longevità”.

Sai cos’è? Te lo dico subito.

E’ il rischio di vivere troppo a lungo!

Si, anche io non pensavo che vivere troppo a lungo potesse addirittura diventare un problema…

Però se ci pensi, non è poi così strano.

Prova rispondere a questa domanda:

Per quanti anni pensi che dovrai integrare la pensione pubblica?

15? 20? 30?

A seconda dei casi, si tratta di una bella differenza.

E se ci rifletti un momento, la risposta non è poi così banale.

Ma non è solo questo il problema.

Hai presente quanto sarà il tuo tasso di sostituzione (la differenza tra l’ultimo stipendio e il primo assegno di pensione)?

Oggi si viaggia tra il 60% e il 70%.

Ad esempio, se prima guadagnavi 2.000 €, ti ritrovi poi, di colpo, con una pensione da 1.200€.

Direi che non ci siamo proprio.

E come se non bastasse, il tasso di sostituzione è destinato a scendere nel corso del tempo.

Del resto non lo dico io, lo dimostrano i dati.

E’ stato dimostrato che le due variabili che servono per alimentare le pensioni pubbliche seguono ormai da diversi anni una tendenza negativa.

Come sai, il sistema della previdenza pubblica si regge su un “patto tra generazioni”.

I lavoratori di oggi pagano la pensione a chi ha finito il suo percorso lavorativo, con la promessa che chi verrà dopo di loro farà lo stesso.

Senza fare troppi calcoli sofisticati, capisci subito che il rapporto tra chi lavora e chi è in pensione non può essere di 1:1.

Se fosse così, ogni lavoratore dovrebbe sostenere, con le sue tasse, la pensione di un’altra persona.

Questo scenario è impossibile…

Perciò è importante che ci siano più lavoratori che pensionati, per mantenere l’equilibrio del “patto generazionale”.

Ed ecco sorgere due enormi problemi.

1) Non ci sono abbastanza soldi per tutti

L’INPS è la principale voce di spesa pubblica dello Stato.

Oltre il 30% (1/3) dei soldi raccolti con le tasse sono dedicati a questa uscita.

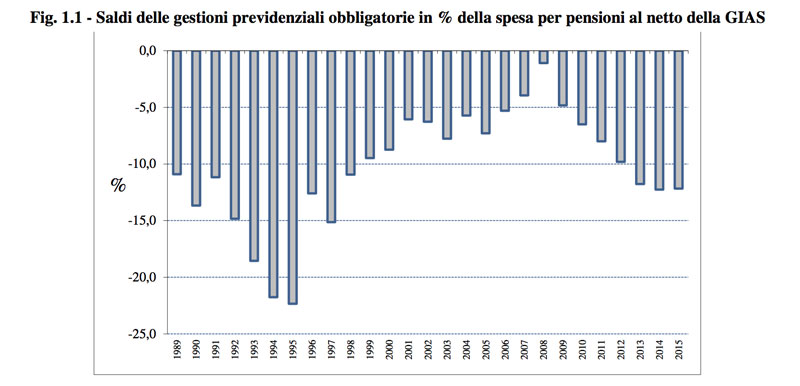

A fronte di questo scenario, devi sapere che tra entrate dovute ai contributi e uscite date dalle prestazioni pensionistiche, da alcuni anni l’INPS viaggia a colpi di perdite di bilancio ripetute.

Qui ti riporto i saldi (rigorosamente negativi) della spesa previdenziale.

Non so se noti che a sinistra la colonna indica solo % negative…

Questi simpatici istogrammi indicano che da oltre 25 anni spendiamo per le pensioni s-i-s-t-e-m-a-t-i-c-a-m-e-n-t-e più soldi di quelli che incameriamo con i contributi.

Cito quanto riportato in un report del Centro Studi Itinerari Previdenziali (da cui ho tratto molti dei dati utilizzati in questo articolo): “…il saldo tra le entrate contributive e le uscite per prestazioni, comprensivo delle voci di assistenzialità, è risultato negativo per 26,5 miliardi di euro…”

E’ quindi facile immaginare che di fronte a questi numeri resta un solo modo per finanziarie la spesa per le pensioni: utilizzare debito pubblico!

Un sistema vincente e sostenibile, non trovi?

Purtroppo però i conti dello Stato sono già sotto forte tensione, avendo superato il limite accettabile per una gestione sana.

In alternativa si può ridurre il numero di pensioni erogate, allungando il momento in cui una persona smetterà di lavorare (Riforma Fornero anyone?)…

…o magari si possono fare entrambe le cose contemporaneamente.

Quale di queste opzioni pensi verrà adottata in un prossimo futuro?

2) Decrescita demografica

L’altro grande problema è rappresentato dal tasso demografico, in costante calo da ormai alcuni anni.

L’anno scorso ci siamo persi oltre 86.000 italiani.

La popolazione è in de-crescita e questo fa si che il numero di persone in pensione aumenti più velocemente in rapporto a quelli che entrano nel mondo del lavoro.

Detto in due parole e senza peli sulla lingua, non ci sono più soldi per pagare le pensioni e stanno anche drasticamente calando le persone che dovranno sostenere il sistema.

Hai il vomito? Siamo in due!

Ok, prometto che ho finito con le “buone” notizie.

Qui però contano i fatti e non le parole, perciò dobbiamo andare oltre.

Piangere e lamentarsi non produce nessun valore.

Cerchiamo quindi di capire come fare per risolvere questo significativo problema.

Come costruire una pensione in autonomia

Nelle puntate precedenti di questa mini-serie ho esaminato i 3 modi “istituzionalmente” accettati di integrare la pensione.

Se vuoi leggerli puoi andare a vederli qui:

- Cosa sono i Fondi Pensione Chiusi e quando conviene aderire

- Cosa sono i Fondi Pensione Aperti: tutti i motivi per non aderire

- Cosa sono i Piani Individuali Pensionistici (PIP) [Guida Completa per non sbagliare]

Come ho già ampiamente scritto, per ogni opzione ci sono dei vantaggi e degli svantaggi.

Ad ogni modo, anche a fronte di tutti i discorsi che abbiamo visto in precedenza, e a prescindere dal fatto che tu aderisca ad un fondo pensione integrativo o meno, è assolutamente fondamentale costruire anche una pensione integrativa in autonomia.

Vediamo quindi subito cosa bisogna fare.

1. Determina il capitale da raggiungere

Integrare la pensione in autonomia significa costruire un portafoglio di investimento.

A questo punto la prima cosa da definire è l’obiettivo in termini di capitale da raggiungere.

Per fare questo devi recuperare un’informazione molto importante, ovvero il famigerato “Gap Previdenziale”.

Di cosa si tratta?

Il Gap Previdenziale è l’ammontare di capitale che non viene coperto dalla previdenza pubblica.

Questo dato doveva essere inserito all’interno della famosa “busta arancione”, la lettera che avremmo dovuto ricevere dall’INPS con tutte le informazioni che riguardano il quando e il quanto della nostra pensione.

Per caso tu l’hai ricevuta?

Ecco, io nemmeno.

Forse hanno deciso di risparmiare i soldi per i francobolli.

Perciò dobbiamo trovare un’altra strada.

Per calcolare questo parametro puoi andare su questo sito e trovare il tasso di sostituzione che ti spetta, oltre all’anno di prevista conclusione del lavoro.

Ora, considera che l’aspettativa di vita per gli uomini è a 84 anni, mentre per le donne a 86 anni.

Perciò il calcolo è presto fatto.

- Sottrai dall’aspettativa di vita gli anni che avrai quando andrai (prevedibilmente) in pensione

- Ora moltiplica questo numero per 12, così da trovare il numero di mesi che dovrai integrare

- Prendi il tasso di sostituzione e misura la differenza in € tra l’ultimo stipendio e il primo assegno di pensione (il Gap Previdenziale)

- Infine moltiplica il Gap Previdenziale (previsto) per il numero di mesi in cui ne avrai bisogno.

Voilà, ecco il capitale-obiettivo del tuo investimento per la pensione integrativa.

2. Imposta la strategia

Una volta che sai quanto capitale devi recuperare, puoi cominciare ad imbastire la strategia di investimento adatta.

Qui si aprono due strade.

A. Puoi creare una rendita

B. Puoi andare a decumulo

Vediamole entrambe.

Creare una rendita

Nel caso in cui cerchi di costruire una rendita, significa che avrai un capitale che rimarrà investito e tale da generare gli interessi necessari a coprire le tue esigenze previdenziali.

Voglio però che tu sia consapevole del fatto che per raggiungere questo obiettivo hai bisogno di un capitale consistente e superiore a quello necessario all’opzione “decumulo”.

Facciamo due conti veloci per capirci.

Ipotizziamo di avere o poter raggiungere un capitale di 100.000 €.

Immaginiamo poi di tenerlo investito e di maturare interessi annui medi del 3% netto.

Questo 3% è un tasso totalmente arbitrario, ma è tendenzialmente medio e ci serve per capire le proporzioni.

Il risultato è che porti a casa annualmente 3.000 € di interessi.

Dividendoli per 12 mesi, diventano 250 € di integrazione mensile.

Da qui è facile fare delle proporzioni.

200.000 € di capitale investito portano a casa 500 € al mese.

500.000 € di capitale investito portano a casa 1.250 € al mese…e così via.

Per capire se questa è la strada giusta per te devi valutare quanti soldi hai a disposizione in partenza e quanto puoi accantonare nel corso del periodo di accumulo.

Se queste cifre sono tali da permetterti di raggiungere una soglia in grado di generare la rendita, hai trovato la tua risposta.

In tutti gli altri casi si passa alla soluzione successiva.

Andare a decumulo

Andare a decumulo significa che, una volta in pensione, ogni anno toglierai la quota di capitale che ti serve dal totale che hai accumulato.

Non utilizzerai gli interessi ma solo le quote di capitale.

Facciamo un esempio.

Hai costruito un capitale di 100.000 €.

Il primo anno togli 5.000 € e te ne rimangono 95.000 €.

E così via fino ad esaurimento.

Mi sono spiegato?

Se devi costruire il capitale nel tempo, la strategia migliore rimane il Piano di Accumulo Capitale (PAC).

Di fatto, è la stessa cosa che faresti se aderissi ad uno dei vari fondi pensione in circolazione o lasciando il tuo TFR in azienda.

Ogni mese una quota di denaro viene decurtata dal tuo stipendio e messa da parte.

Semplice e facile.

Su questo punto vorrei ricordarti che l’obiettivo primario del tuo investimento deve sempre rimanere il fatto di battere assolutamente l’inflazione.

Motivo per cui personalmente preferisco evitare prodotti “in scatola” come PIR, Polizze Vita Rivalutabili, Unit e Index Linked ecc…

Le loro strutture troppo spesso rigide, pesanti e farraginose portano ad enormi inefficienze e costi che non fanno altro che ridurre sensibilmente il risultato finale dell’investimento.

Costruisci l’investimento

Il modo migliore per impostare la strategia adatta a costruire la pensione integrativa è uno solo.

Definire un portafoglio che prenda in considerazione i pilastri di un investimento efficiente:

- L’orizzonte temporale

- Il profilo di rischio

- La riduzione dei costi

Vediamoli di seguito.

1. L’orizzonte temporale

L’orizzonte temporale è diverso per ognuno di noi.

Se cominci a 25, a 30 o a 53 anni avrai bisogno di tarare importo e strumenti finanziari sulla base del tempo che ti separa dal momento in cui comincerai a percepire il primo assegno di pensione.

Per quanto riguarda l’importo, la regola è che più è alta la tua età, maggiore deve essere la contribuzione mensile.

I soldi hanno bisogno di tempo per crescere e maturare interessi attivi.

Con meno tempo a disposizione, l’interesse composto avrà meno margine per fare il suo lavoro e tu dovrai aiutarlo, compensando la differenza con un accantonamento più alto.

Un motivo in più per cominciare subito a costruire la pensione integrativa.

2. Il profilo di rischio

Per quanto riguarda la selezione degli strumenti finanziari, tutto dipende dal tuo profilo di rischio.

Da questo punto di vista devi pensare che ognuno di noi ha il suo livello di sopportazione del rischio.

Non esiste infatti una soluzione panacea e uguale per tutti.

Però, generalmente parlando, più tempo si ha davanti a se, più rischio si può “potenzialmente” assumere.

Qui “potenzialmente” è la parola magica.

Perché alla fine della giornata, quello che conta veramente è la capacità di andare a letto e dormire tranquillamente e senza l’ansia e il timore di dove e come sono stati impiegati i propri soldi.

Un’altra regola fondamentale dice che più ci si avvicina al momento di utilizzo dell’integrazione e più sarà necessario ridurre il livello di “rischiosità” del portafoglio, per stabilizzarne l’andamento e proteggere il capitale investito.

A tal proposito Jack Bogle, uno dei giganti del mondo degli investimenti, ha detto una cosa molto saggia in un’intervista rilasciata alla CNN.

Guarda il video.

Il buon vecchio Jack è il fondatore di Vanguard, una delle case di investimento più grandi al mondo.

Bogle giustamente ci ricorda come, durante la vita di un investimento, si debba mettere in conto di dover passare attraverso cicli di mercato positivi e cicli di mercato negativi, recessioni e periodi di crescita, cali bruschi del mercato e rialzi consistenti.

Questo è il modo in cui funzionano i mercati finanziari e l’unica cosa che possiamo fare è accettarlo e prepararci psicologicamente ad affrontarli nel modo migliore possibile.

Come costruire una pensione integrativa in autonomia: conclusioni

Vorrei sottolineare una cosa.

A livello di esposizione all’andamento ciclico dei mercati finanziari, utilizzare un fondo pensione invece che un portafoglio costruito in autonomia è la stessa identica cosa.

Il motivo è che entrambe le soluzioni investono sui mercati finanziari.

La vera differenza sta nel controllo degli strumenti che puoi inserire all’interno del tuo portafoglio.

Nel caso dei fondi pensione ti prendi quello che decidono loro, in base alla linea di investimento che hai selezionato, punto e basta.

Costruendoti invece un portafoglio in autonomia, hai il vantaggio della flessibilità e della dinamicità di scelta.

Inoltre hai la disponibilità del tuo capitale per intero e in qualsiasi momento, cosa che con i fondi pensione non puoi avere.

Chiaramente prima di liquidare l’investimento è sempre opportuno valutare la situazione di mercato per evitare brutte sorprese.

Detto questo, dobbiamo poi sottolineare come all’opzione autonoma manchi il vantaggio dato dalle riduzioni dell’imposizione fiscale.

Si, in questo caso non vi è alcun possibilità di dedurre gli accantonamenti e di avere una tassazione agevolata nella fase di utilizzo dell’integrazione.

E’ vero, si tratta sicuramente di una carta favorevole ai fondi pensione.

Quello che però posso dire al riguardo è che non ritengo questo aspetto come centrale e prioritario nella decisione finale da prendere, per almeno 3 motivi:

- In primo luogo, il vantaggio fiscale ha senso se la cifra risparmiata viene a sua volta reinvestita per accrescere effettivamente il capitale finale. E questo non viene quasi mai fatto.

- Se non contribuisci per tanti anni di fila (30-35), l’impatto dell’agevolazione fiscale si riduce molto.

- In molti casi tale vantaggio viene ridotto o cancellato dalle alte commissioni e dagli strumenti inefficienti che vengono inseriti all’interno del fondo.

Insomma, nel fare un bilancio tra i pro e i contro, costruire una pensione integrativa in modo autonomo rappresenta una valida opzione.

Se hai già aderito ad un fondo pensione, ti consiglio caldamente di affiancarla lo stesso.

Ricordati che le prestazioni relative alle pensioni che ogni anno lo Stato deve pagare pesano per oltre il 30% del bilancio pubblico.

Secondo te cosa può succedere se si dovesse presentare il bisogno di tagliare tale spesa per ridurre il debito pubblico?

Ah no aspetta…come dici? E’ uno scenario impossibile?

Vuoi dire che i 12 tagli sulle pensioni fatti dalla Grecia in 5 anni sono stati un caso isolato?

Detto fra me e te, mentre gli altri incrociano le dita, io preferisco correre ai ripari.

Ora hai tutte le informazioni necessarie per prendere una decisione autonoma ed efficiente.

Non lasciare che siano gli altri a decidere per te.

Prendi il controllo del tuo denaro.

Se sei interessato a passare anche tu alla consulenza finanziaria indipendente per prendere controllo del tuo patrimonio in modo più proficuo e più equo, senza costi nascosti aggiuntivi e nel tuo solo interesse, puoi approfondire qui.

Vuoi rimanere sempre aggiornato su questi argomenti?

Iscriviti alla newsletter per sapere quando usciranno i prossimi articoli.

Commenti

Buonasera ho 49 anni avrò circa 26 anni di contributi,

secondo voi che cifra dovrei versare mensilmente per una pensione integrativa,

tenendo conto che ho uno stipendio medio di 1500 euro.

Grazie e buona serata

Salve, la cifra corretta da versare si ottiene attraverso un calcolo che simula il livello di pensione prevista, in base ai contributi versati nel corso della propria vita lavorativa e al settore di appartenenza.

In questo modo si riesce a capire se è utile integrare e soprattutto quanto capitale serve per farlo.

Per avere un preventivo per la consulenza può mandare un’email con la richiesta a info@matteobiancolini.it.

Buonasera Matteo,

Anzitutto le faccio i complimenti per la chiarezza nelle argomentazioni riportate.

Volevo chiedere se i fondi pensione chiusi di categoria, per persone che hanno ormai maturato un’ anzianità contributiva significativa a cui ormai mancano relativamente pochi anni per raggiungere i requisiti per poter accedere all’assegno pensionistico (i.e 12/13 anni), è in ogni caso una scelta comunque conveniente e oculata da affiancare alla costruzione di una pensione integrativa in maniera autonoma?

La ringrazio per l’attenzione

Daniele

Ciao Daniele, grazie per i complimenti.

Purtroppo non esiste una risposta secca alla tua domanda, in quanto ogni situazione è diversa e va valutata in base alla storia contributiva, al fondo di categoria, al tenore di vita atteso e a tante altre variabili che richiedono un’analisi ad hoc prima di emettere un giudizio di merito.

In questi casi infatti conviene procedere con un’analisi previdenziale e con l’elaborazione della strategia di integrazione completa, che valuti tutti e 3 i pilastri previdenziali, simulando diversi scenari.

Se sei interessato ad una quotazione per effettuare tale analisi scrivi un’email a matteo@mypecunia.com.

Un saluto

Matteo

Salve, la seguo da diversi mesi, e dopo aver messo in sicurezza me stesso, così come consiglia prima di ogni investimento, vorrei avere consigli su quale PAC scegliere, tenendo conto che ho ancora 17 anni da lavorare.

Buongiorno e complimenti per aver preso queste importanti decisioni di finanza personale.

Posto che come ho spiegato nell’articolo specifico, il PAC non è un prodotto ma una strategia di investimento, il mio consiglio è di impostarlo per la costruzione del portafoglio di investimento utilizzando la consulenza indipendente di Investitore Strategico.

Un saluto

Matteo

Buongiorno,

ho 27 anni e lavoro in regime forfettario IVA e vorrei mettere da parte qualcosa per il futuro.Non posso usufruire degli sgravi fiscali e quindi l’adesione ad un fondo pensione (tipo Il mio domain di intesa sanpaolo) sembra da scartare anche per I costi di eventuali riscossioni anticipate. Avrei pensato ad un PAC su ETF legato alla borsa USA . Puo’ essere una valida idea ?

Grazie mille

Buongiorno Roberto,

il fatto che a 27 anni tu stia pensando a come integrare la pensione è qualcosa di veramente straordinario! Complimenti!

Non scartare a priori l’utilizzo di un fondo pensione per via del fatto che ora non puoi dedurre i premi versati, in quanto un domani potresti uscire dal regime forfetario e sfruttare questo aspetto.

Quello che invece perderesti, non aderendo il prima possibile, sono gli anni di anzianità per maturare le agevolazioni fiscali in fase di quiescenza (cioè quando raccogli la rendita pensionistica integrativa).

Ad ogni modo, la cosa migliore da fare rimane sempre costruire prioritariamente un portafoglio di investimento dedicato a questo obiettivo, con strumenti efficienti e con la formula del Piano di Accumulo (come giustamente scrivi).

A tal proposito ti consiglio di dare un’occhiata a questo servizio, che penso faccia proprio al caso tuo.

Un saluto

Buonasera, sto seguendo il suo blog da alcuni giorni e gli articoli sono molto ben fatti e danno un sacco di informazioni utili ,complimenti! Ho capito bene i concetti, ma non mi è chiaro con quali strumenti costruirsi la pensione in modo fai da te…lo descrive magari inqualche altro articolo?

Grazie

Ciao Andrea, grazie per i complimenti!

Gli strumenti da utilizzare dipendono dall’esito del piano strategico che descrivo nell’articolo.

Ad ogni modo, senza entrare nel merito di orizzonte temporale e profilo di rischio, nella maggior parte dei casi è necessario utilizzare strumenti efficienti a basso costo e ampiamente diversificati.

Se vuoi approfondire puoi dare un’occhiata qui.

Un saluto

Buongiorno dott. Biancolini,

vorrei aderire al mio fondo pensione perseo sirio per poter beneficiare dell’1% del datore di lavoro.L’idea è smettere di lavorare qualche anno prima dell’età pensionabile e riscattare il montante.(le rendite non convengono xchè x recuperare solo il tfr dovrei vivere 100 anni).IDEA:mi dimetto aspetto 12 mesi minimo e max 48 mesi e riscatto il 50% del montante a tassazione agevolata poi aspetto l’età pensionabile e riscatto tutto il restante montante sempre a tassazione agevolata (basta che il residuo del 50% all’età pensionabile sia inferiore al 50% della pensione sociale e dai miei calcoli lo è).questo metodo personalizzato sfrutta a pieno i vantaggi della pensione integrativa CHE altrimenti se non attuabile non conviene direi.

Ovviamente accanto a ciò bisogna investire altri soldi in varie forme per avere una sicurezza futura ES. tipo pac in etf con portafoglio diversificato e ben bilanciato a seconda delle esigenze…..ecc….

Buongiorno Maurizio,

premesso che uno è sempre libero di fare quello che ritiene più opportuno con i suoi soldi, ho da fare i seguenti commenti al tuo ragionamento:

1. Dimettersi prima del raggiungimento dell’età pensionabile significa comunque rinunciare allo stipendio per certo periodo di tempo.

2. Il riscatto di una parte del montante per perdita dei requisiti (in questo caso, le dimissioni) prevede una tassazione superiore a quella agevolata delle normali prestazioni pensionistiche.

3. Una volta maturati i requisiti di pensione, c’è un solo modo per poter ricevere tutto il montante residuo sotto forma di capitale: la rendita derivante dalla conversione di almeno il 70% del montante finale deve essere inferiore al 50% dell’assegno sociale.. Se non è così non si può fare.

Direi che bisogna quindi tenere in considerazione tutti gli elementi in gioco e pesarli adeguatamente, prima di prendere una decisione di questo tipo.

Naturalmente condivido appieno il ragionamento sul fatto che il fondo pensione di categoria spesso e volentieri non basta ad integrare l’assegno di pensione e che bisogna quindi affiancargli una soluzione alternativa fatta da un portafoglio ben diversificato e con strumenti efficienti (a basso costo).

Un saluto!

Buongiorno dott. Biancolini,

ho letto con molto interesse il suo articolo per la previdenza integrativa. Avrei una domanda. Sono un dipendente privato e, calcolando che andrò in pensione tra 30 dei 40 anni necessari, ho costruito tre anni fa la mai prev. int. con un fondo assicurativo, ma stavo pensando di affiancare a questo prodotto un investimento “nel mattone”, per poi metterlo a reddito, da subito, e magari venderla tra 30 anni. Lei valuta questi due strumenti sufficienti? Grazie in anticipo.

Buongiorno Danilo, grazie per il commento.

Non ho dati sufficienti per esprimere un giudizio, ma fa lo stesso.

Faccio un ragionamento di carattere generale, che è comunque più utile.

Il dato che serve per capire se gli strumenti utilizzati sono sufficienti ad integrare la pensione è il livello del GAP Previdenziale (cioè la differenza tra l’ultimo stipendio e il primo assegno di pensione).

Una volta che si entra in possesso di questa informazione, si può valutare quale sia la soluzione migliore da adottare.

A questo aggiungo anche che, quando si pensa ad investire i propri soldi per un obiettivo preciso (come in questo caso), bisogna assicurarsi di usare strumenti adeguati.

Se facciamo un ragionamento di carattere generico, l’investimento immobiliare produce un rendimento dato dall’affitto percepito, cosa che non si sposa perfettamente con l’obiettivo di accrescere i propri soldi nel tempo, in attesa di raggiungere la pensione.

Quando ci si trova nella “fase di accumulo” non ha molto senso disperdere risorse cercando di ottenere delle forme di rendita.

Nella fase di accumulo il risparmio generato deve essere accantonato e fatto crescere grazie agli investimenti.

Infatti, se il grosso del capitale viene invece “immobilizzato” nel valore del bene, non potrà mai maturare interessi composti.

Sappiamo tutti che, tra costi e oneri elevati, il vero rendimento finale dato dall’affitto è spesso esiguo, oltre al fatto che non si aggiunge mai al capitale investito.

Inoltre, tutto quel capitale bloccato nel mattone per un tempo così lungo rende del tutto incerto l’esito finale dell’investimento.

Cosa succede se i prezzi delle case dovessero scendere di un ulteriore 15%-30%? (siamo ancora a -30% circa dal 2008)

Normalmente l’investimento immobiliare ha più senso nel momento in cui l’obiettivo diventa quello di integrare il reddito esistente, non di assicurarsi un certo capitale ad una determinata scadenza.

Aggiungo anche che l’investimento immobiliare è per natura “illiquido”, cioè difficile da trasformare nuovamente in denaro contante, mentre quello finanziario è sicuramente più dinamico.

Chiaramente, all’interno di una corretta pianificazione finanziaria, un quota di immobiliare ci può stare, ma io la comincerei a considerare sopra una certa soglia di capitale disponibile.

Ho risposto alla domanda?

Infatti la mia idea era per il momento trascurare il discorso fondo pensione e pensare ad un pac tipo quello offerto da moneyfarm (quelli proposti dalla mia banca hanno commissioni che non mi convincono). Citavi questa società in un tuo precedente post. Cosa ne pensi?

Penso che quando si parla di gestione ed investimento del denaro la soluzione migliore in assoluto sia utilizzare una consulenza veramente indipendente.

Può essere MoneyFarm o un Consulente Finanziario Indipendente…o magari entrambe le soluzioni.

La cosa importante è evitare il conflitto di interessi e, in alcuni casi, la vera e propria assenza di competenze.

Ciao sono un ragazzo di 36 anni, ho già circa poco più di 10 anni di lavoro dipendente privato. A suo tempo decisi di non aderire al fondo pensione chiuso del mio contratto. Ad oggi vorrei fare qualcosa per avere una rendita futura, investendo una somma mensile. Sono fortemente indeciso tra un fondo aperto (per avere i vantaggi fiscali, ho letto il tuo articolo ma non ho ben capito se realmente i costi mi abbattono questi vantaggi) o un pac (tu parli anche di moneyfarm) ma ho qualche titubanza in quanto le rendite non mi sembrano altissime e tra tassazione e commissioni a stento sono in linea con l’inflazione. Hai consigli da darmi?

Ciao Francesco, grazie per il commento.

Penso che tu abbia fatto una coraggiosa scelta a non aderire, a suo tempo, al fondo pensione di categoria.

Detto questo, faccio le seguenti considerazioni:

1. Se ho capito bene quello che scrivi, forse per rendita intendi rendimento.

La differenza sembra sottile ma è sostanziale.

Per decidere il livello di rendimento “verso cui tendere” (certezze non ce ne sono), devi scegliere in base al profilo di rischio che ti vuoi assumere, non la pubblicizzazione dei rendimenti passati.

2. Un Fondo Pensione Aperto è uno strumento finanziario, mentre un PAC è una “strategia di investimento”.

Puoi usare un PAC per investire in un Fondo Aperto, oppure puoi farlo con la strategia per investire tutto in un unica soluzione (PIC).

Ma le due cose non sono alternative una all’altra.

Devi quindi scegliere sia lo strumento che la strategia.

3. Il problema dei costi presenti all’interno di molti strumenti proposti dal mondo del risparmio gestito è purtroppo un fatto dimostrato da diversi studi.

Se vuoi verificare il tuo caso, ti consiglio di cercare il TER o le SPESE CORRENTI (due indicatori sintetici di costo) degli strumenti finanziari presenti all’interno del Fondo che stai valutando, così ti rendi conto di quello che dico.

4. Secondo me, se devi scegliere di aderire ad un Fondo Pensione Aperto, tanto vale che aderisci al tuo Fondo Chiuso di Categoria, dove hai anche la certezza di avere il contributo datoriale e minori costi.

5. A prescindere dal fatto che tu scelga un fondo pensione o una soluzione fai-da-te, ritengo che sia comunque importante costruirsi anche un portafoglio privato per integrare la pensione.

Se vuoi un aiuto al riguardo, scrivimi in privato a matteo@mypecunia.com.

A presto!